Важно знать! Для формирования прав на будущую пенсию, а также для определения ее будущего размера учитывается не полученный лицом профессиональный доход, а доход, полученный из расчета установленного для всех физических лиц, самостоятельно уплачивающих обязательные страховые взносы*, размера обязательных страховых взносов на пенсионное страхование** (29 %), который рассчитывается, исходя из суммы поступивших в бюджет фонда обязательных страховых взносов (60 % либо 6 часть от суммы уплаченного налога на профессиональных доход (НПД) по ставке 10%).

*индивидуальные предприниматели; нотариусы; адвокаты; плательщики налога на профессиональный доход; граждане, работающие за пределами Республики Беларусь и другие.

* пенсионное страхование — обязательное страхование на случай достижения пенсионного возраста, установления инвалидности, потери кормильца

Сумма дохода для пенсии рассчитывается следующим образом:

полученный за месяц профессиональный доход — 1 500,00 рублей,

ставка налога на профессиональный доход- 10%,

сумма налога на профессиональный доход к уплате — 150,00 рублей (1 500,00 руб. × 10 %),

сумма обязательных страховых взносов, подлежащая перечислению в бюджет фонда — 90,00 рублей (150,00 руб. × 60 %).

размер обязательных страховых взносов на пенсионное страхование — 29 %,

сумма дохода, определяемая из уплаченных взносов, подлежащая отражению в индивидуальном лицевом счете застрахованного лица, которая будет в последующем учтена при назначении пенсии, — 310,34 рубля (90,00 руб. / 29 %).

Для формирования полного месяца стажа с уплатой обязательных страховых взносов на пенсионное страхование (страховой стаж) необходимо, чтобы сумма дохода, учитываемая при назначении пенсии, была не менее размера минимальной заработной платы, установленной и проиндексированной в соответствии с законодательством в месяце, за который начислены обязательные страховые взносы.

Справочно. Размер месячной минимальной заработной платы (МЗП) с января 2023 года

установлен в сумме 554,00 рубля. В страховой стаж для получения права на трудовую пенсию месяц профессиональной деятельности плательщика НПД с доходом 1 500,00 рублей войдет не в полном размере: чуть больше половины месяца — 17 дней (310,34 руб. х 30 дней / 554,00 руб.).

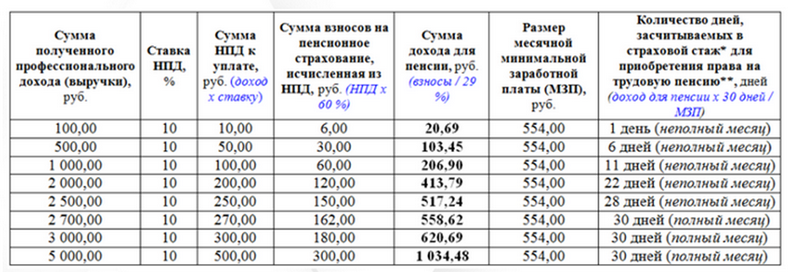

Примеры расчетов в зависимости от сумм полученного профессионального дохода:

*Для простоты расчета примем полный месяц за 30 дней

** При достижении пенсионного возраста (женщины — 58 лет, мужчины — 63 года) в 2023 году для получения права на трудовую пенсию страховой стаж должен составлять 19 лет, в 2024 году — 19,5 лет, в 2025 году и позднее — 20 лет.

Таким образом, размер фактически полученного профессионального дохода, из которого уплачен НПД, напрямую влияет на размер дохода, учитываемого для будущей пенсии (подлежит отражению в индивидуальном лицевом счете застрахованного лица) и тем самым на формирование страхового стажа для получения права на трудовую пенсию

Для формирования полого месяца страхового стажа плательщику НІІД необходимо получать

профессиональный доход в сумме не менее 2,7 тыс. рублей (рассчитан исходя из размера МЗП

554,00 рубля).

Городокский районный отдел Витебского областного управления ФСЗН.